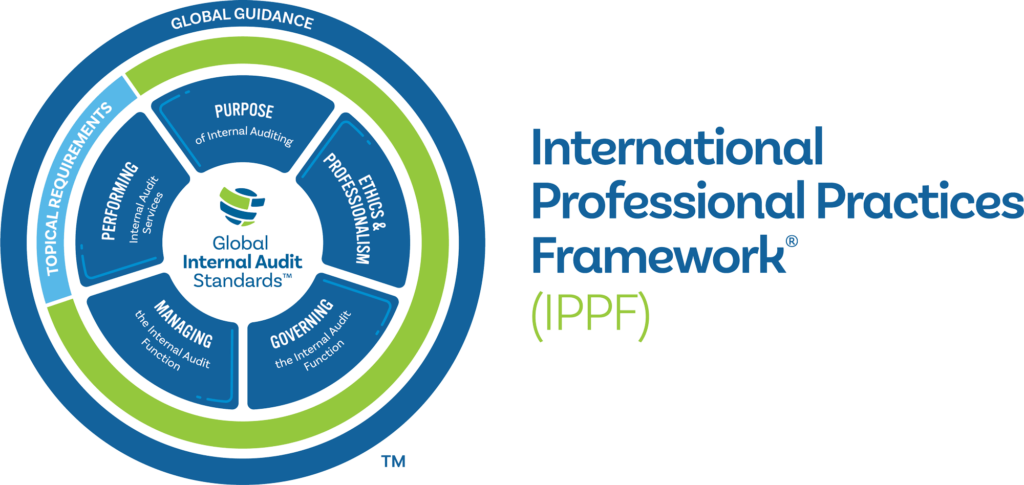

Les exigences thématiques (Topical Requirements) constituent une nouvelle composante obligatoire du Cadre international des pratiques professionnelles (International Professional Practices Framework – IPPF) de l’Institut des Auditeurs Internes (IIA). Ces exigences visent à améliorer la cohérence et la qualité des services d’audit interne liés à des domaines de risque spécifiques.

Principales caractéristiques des exigences thématiques

L’application des exigences thématiques est obligatoire pour les missions d’assurance. Les auditeurs internes doivent appliquer les exigences thématiques en conformité avec les Normes mondiales de l’audit interne lorsqu’ils fournissent des services d’assurance sur le sujet concerné.

Leur application est recommandée pour les missions de conseil. Bien que non obligatoires, les exigences thématiques sont recommandées pour les services de conseil.

Chaque exigence thématique est accompagnée d’un guide utilisateur pour aider les fonctions d’audit interne à mettre en œuvre les exigences. Les deux documents sont disponibles en plusieurs langues.

La publication finale est le résultat du travail du Global Guidance Council et du personnel de l’IIA, suivant un processus formel incluant une consultation publique et des révisions basées sur les retours reçus.

Entrée en vigueur différée : Chaque exigence thématique devient effective 12 mois après sa publication, offrant ainsi aux organisations le temps nécessaire pour se préparer à leur mise en œuvre.